No.1352

[temp id=2]

埼玉県民は草でも食わせておけ!

映画

「翔んで埼玉」

でのセリフです。

これのなにがすごいかというと

町おこしになっていることです。

映画の中では

さんざんバカにされ

蔑まれる埼玉県人。

さて、現実の埼玉県人は

どう感じたか。

喜んでいます。

むしろ逆手にとって

「そこらへんの草」シリーズで商品を

開発しました。

「そこらへんの草」を使った商品 春日部のスーパーなどで埼玉県民限定販売

埼玉県はまるで日本ではない扱い。

関所まであります。

異国のような取り扱いです。

異国との取引。

さて、国外取引。

最近、オンライン講座も

気軽にできる時代となりました。

そこで、海外の方に

役務を提供したり

何か物品を提供することが

あるのではないでしょうか。

消費税がかかるのか

かからないのか。

これ、混乱しているようなので

整理します。

内容は「我が家の税理士」に

確認しました。

整理すると

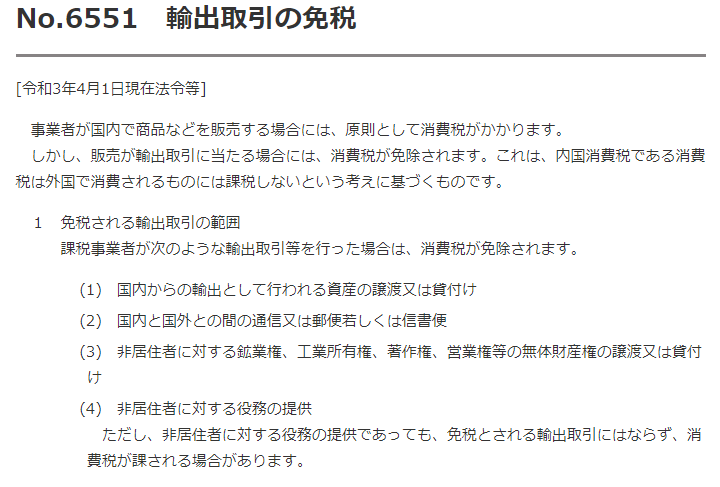

【結論】

・国内取引は課税

・国外との取引は消費税がかからない物販とオンライン講座では、法律が違うので

表現が不課税と非課税で違いますが、結論としてはかからない。物販:非課税(輸出免税)

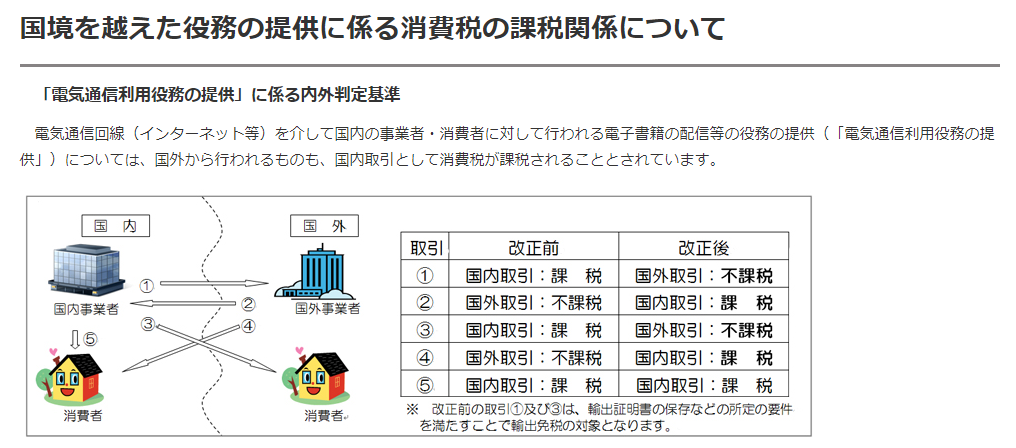

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6551.htmオンライン講座など役務の提供:不課税

https://www.nta.go.jp/publication/pamph/shohi/cross/01.htm

どこに売ろうとも仕入れを

日本の企業から実施したのであれば

取引は国内取引なので、課税。

それを海外に販売した場合は免税です。

オンライン講座についても同様です。

(国税庁HPより)

税務について

私があれこれ発言すると

「我が家の税理士」からの

チェックが厳しいので

一般論としてお伝えしますね。

個別の案件については

お近くの税務署か

みなさんも「自分の税理士」に

確認してくださいね。

さて、「そこらへんの草」

日本国内なので、消費税がかかります。

ま。おそらく、映画の時代設定では

違う税金かもしれませんが。

[temp id=3]

この記事へのコメントはありません。