「出会えてよかった!」人になる。

~Quality time for you~

誰にも相談できない資金繰りの不安から 15年

社長を救い続けた 春日部の理念とお金の専門家

キャッシュフローコーチ(R) 竹内美紀です。

どのくらい融資を受けたら

いいでしょうか?

問い合わせも多いので

考え方を整理したいと

思います。

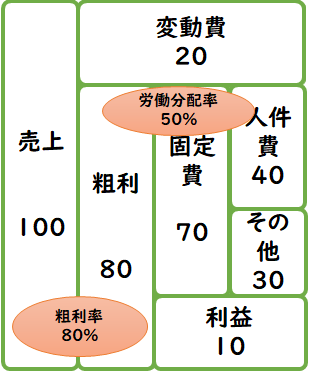

いつものブロックパズルです。

ブロックパズルについては

こちらから↓

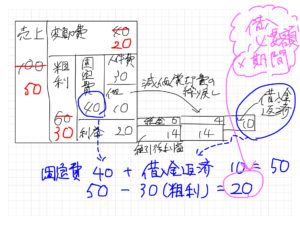

売上が減っても

必ずかかるお金があります。

・固定費

・借入金の返済

この2つの値を足して

どのくらいの期間を確保するか

計算します。

図であれば

・粗利 30

・固定費40

・借入金返済10(50-30)×期間

政府の対策で

既存の借入金の返済についての

施策も検討されています。

もしも、借入金の返済を

据え置くことができるなら

・固定費の40×期間

ご自身の具体的な数字を

入れて計算してみましょう。

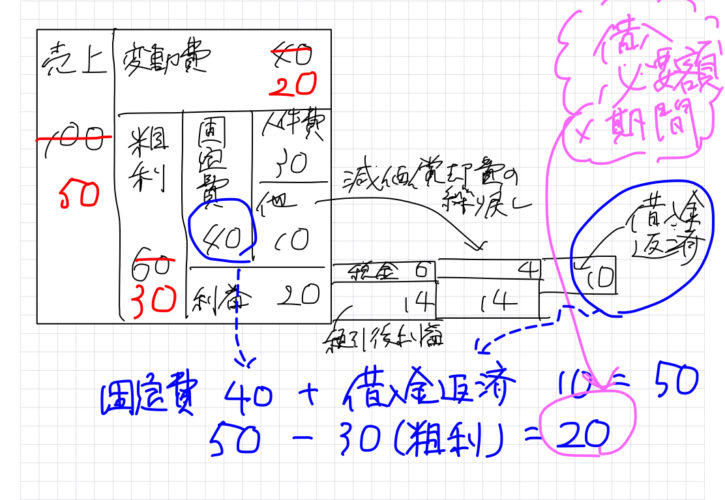

月の売上が300万円の

飲食業だとします。

売上 300万円 (半減)⇒ 150万円

粗利(粗利率60%) 90万円

固定費 120万円

借入金返済 30万円

粗利 90万円

固定費120万 + 借入金返済 30万円

半年分を確保するとしたら・・・

(150万円-90万円) × 6カ月 = 360万円

考え方はこんな感じです。

売上が0と仮定すれば

150万円×6カ月=900万円

手書きで書いてみました☆

不安な時は

画を描いて

考えていきましょう。

想いが伝わり、成果があがる

そんな仕組みを作るお手伝いをさせてください。

良い1日を♪

お金の悩みから解放されて本業に専念できる 「脱★ドンブリ経営実践」セミナー

人が集まるのは不安だけど、やはり直接受けたい! 1対1のセミナーはこちら↓

takeuchifp.comhttps://takeuchifp.com/seminar_donburi/自分でまずは学んでみたい オンライン講座はこちら↓

ppp.takeuchi-cfc.jphttps://ppp.takeuchi-cfc.jp/online

Since 2017.9.1